宇通稳居榜首 中通重返第二 金旅“双增长” 10月大中型客车销量出炉

根据中国客车统计信息网数据,2021年10月7米以上大中型客车销售6980辆(本文以下销量均指7米以上客车),同比下降22.58%, 环比增长5.23%,可见10月大中型客车市场增长相对上月也没有太多的改善,“银十”表现也比较乏力。1-10月累计销售大中型客车65613辆,同比下滑8.87%,比前9月6.09%的降幅扩大了2.78个百分点,说明目前大中型客车市场不但没有回暖的迹象,而且更有趋向低迷的趋势。现对2021年10月及前10月大中型客车的TOP10销量榜单进行扼要分析。

●10月大中型客车企业销量:宇通继续领跑,中通重回第二,金旅同环比双增长

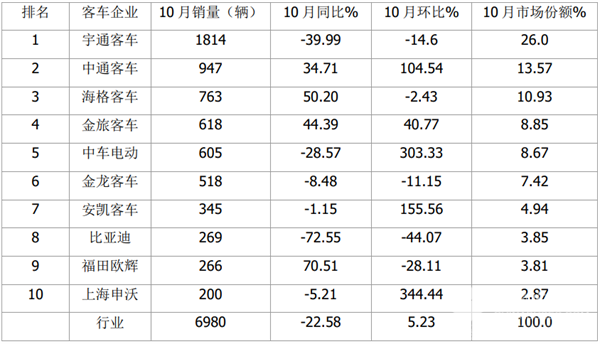

根据中国客车统计信息网数据,2021年10月7米以上客车Top10排行:

上图表可见,在2021年10月7米以上客车销量占比中,TOP10客车企业呈现以下特点:

宇通客车10月销量1814辆霸榜,也是行业销量唯一超越1000辆级别的企业,同比下降39.99%,环比下降14.6%,是第二名销量的近2倍,占据的市场份额26%,虽仍然领跑行业,但领先优势逐渐被蚕食;中通客车销量947辆,重回第二,同比大增34.71%,远远跑赢客车大盘,环比暴涨104.54%,是同比、环比双增长的车企,占比达13.57%,表现抢眼;海格客车销量763辆,位居第三,同比增长50.2%,也远远跑赢客车大盘,环比下降2.43%;金旅客车销量618辆,位居第四,同比增长44.39%,环比增长40.77%,也是同比、环比双增长的车企,表现依然较亮眼,市场占比8.85%;中车电动销量605辆,位居第五,同比下降28.57%,环比增长303.33%,相对上月回暖趋势明显;市场占比8.67%。

金龙客车销量518辆,同比下降8.48%,跑赢客车大盘,环比下降11.51%,市场占比7.42%,位居第六;安凯客车销量345辆,位居第七;同比下降1.15%,跑赢客车大盘,环比大增155.56%,市场占比4.94%;比亚迪销量269辆,同比下降72.55%,环比下降44.07%,占比3.85%,位居第八;福田欧辉销售266辆,同比增长70.51%,远跑赢客车大盘,是TOP10中同比增长最大的车企,占比3.81%,位居第九;申沃客车销售200辆,同比下降5.21%,跑赢客车大盘,环比增长344.44%,是TOP10中环比最大的车企,占比2.87%,位居第十。

总体看,10月Top10占据行业91%的市场份额,基本能代表10月大中型客车行业的销量,Top10销量同比4增6降,环比是5增5降。

●1-10月大中型客车累计销量:宇通、海格、金旅实现同比正增长,格力钛新能源大涨171%

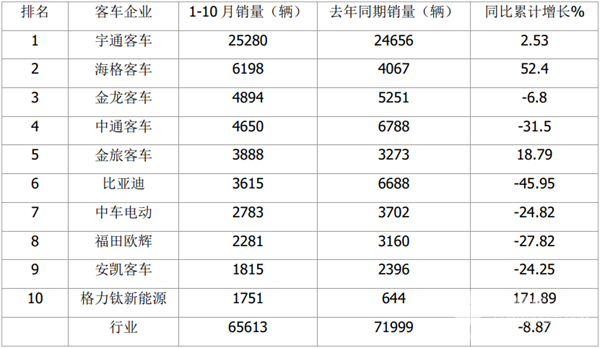

根据中国客车统计信息网数据,2021年1-10月TOP10大中型客车累计销量及同比:

在2021年1-10月7米以上客车累计销量中,TOP10客车企业呈现以下特点:

宇通累计客车销量25280辆夺冠,同比增长2.53%,高出客车大盘增幅(-8.87%)近11.4个百分点,强者更强,也是行业销量唯一超出25000辆级别的企业,是第二名销量的4倍多;

海格累计客车销量6198辆,同比增长52.40%,远远跑赢客车大盘,位居第二,表现突出;金龙客车累计销量4894辆,同比下降6.8%,位居第三;中通客车累计销量4650辆,同比下降31.5%,位居第四;金旅客车累计销量3888辆,同比增长18.79%,跑赢客车大盘,位居第五。

比亚迪客车累计销售3615辆,同比下降45.95%,位居第六;中车电动累计销售2783辆,同比下降24.82%,位居第七;田欧辉累计销量2281辆,同比下降27.82%,位居第八;上述说明,位居今年1-10月大中型客车前8强的是“三龙两通”+比亚迪+中车+福田欧辉,各家累计销量均超过2000辆。第9名—第10名累计销量均在2000辆以下,其中第10名的格力钛新能源销量同比暴涨171.89%,是行业中前10月累计同比涨幅最大的车企。

●1-10月大中型客车市场份额变化:宇通占比近4成,且同比份额增加最大,“三龙”+格力钛新能源实现正增长

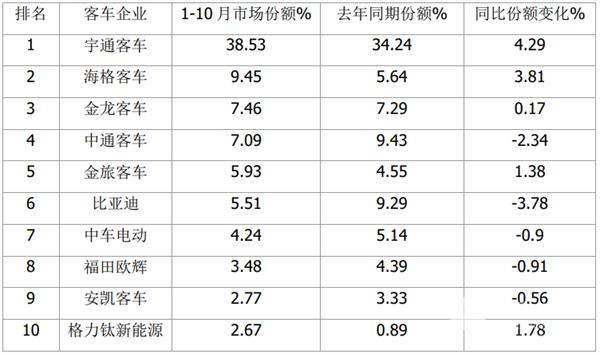

根据中国客车统计信息网数据,2021年前10月大中客车TOP10份额同比变化情况:

上表显示,在2021年前10月大中客车TOP10市场份额及同比份额变化情况:

宇通客车市场份额近4成(38.53%),一骑绝尘,且同比市场份额增加4.29个百分点,是市场份额同比增加最大的企业,市场份额进一步向龙头老大集中的趋势非常明显,强者越强态势凸显。市场份额同比增加第二大的是海格客车,同比份额增加3.81个百分点,表现比较突出。第三是格力钛新能源,同比份额增加1.78个百分点,表现较好。第四是的是金旅客车,份额同比增加幅度为1.38%。第五是金龙客车市场份额同比增加0.17个百分点。其余5家市场份额同比均下降,表现不尽如人意。

综上所述,2021年10月大中型客车同比下降22.58%,环比微增5.23%,说明传统销售旺季“银十”大中型客车市场并未有较大改善。前10月大中型客车表现总体看也是“不温不火”,而且企业之间表现差异很大,宇通、海格、金旅等头部强势企业越来越强,格力钛新能源表现也不俗,而有些企业表现差强人意,市场向优势企业集中的现象明显。

中车电动肖星:她是仓库“管家”,也是数据“活字典”丨榜样的力量

2024-05-09

2024年4月客车大单PK 谁是最大赢家?

2024-05-09

公交竟能如此浪漫! 金旅星辰“凯蒂猫”现身翁源

2024-05-09

5月10号-14号!金龙超级出行品牌邀您上海见

2024-05-09

刷新行业认知 图雅诺大V究竟有何不同?

2024-05-09