轻客2.4万 中客降54.4% 客车跑赢商用车大盘 5月大中轻客车销量环比增一成

根据中汽协数据,2022年5月份,大中轻客车共销售2.9万辆,环比增长15.7%,同比下降37.4%。我们不难看出,2022年5月的大中轻客车销量比4月有所好转,但仍不能称作是“回暖”。

2022年1-5月累计销售大中轻客车14.5万辆,累计同比下降29.3%,比1-4月的累计同比降幅(-29.3%)扩大了2.3个百分点。现将2022年5月及1-5月大中轻客车销量特点做扼要分析。

●5月客车销量环比增长15.7%,同比下降37.4%

中汽协数据显示,今年5月客车销量2.9万辆,环比4月的2.5万辆增加0.4万辆,环比增幅15.7%。这在当前客车市场低迷的大环境下,算是今年5月客车市场的一个亮点。据分析主要得益于:

5月经济大环境虽然仍然不好,但相对4月有所改善。5月我国制造业PMI值为49.6%,比4月的47.4%上升了2.2个百分点;今年5月的生产指数和订单指数分别为49.7%和48.2%,比今年4月分别上升了5.3和5.6个百分点;另外今年5月新出口订单指数为46.2%,也高于今年4月4.6个百分点;尽管今年5月份的经济指标大部分仍在荣枯线以下(50%为荣枯分水线),但比今年4月都有回升。

5月疫情得到控制。客车企业复工复产比4月要好,企业生产经营活动也逐渐好转,从而直接导致5月客车销量环比4月增长。

●5月和1-5月客车销量同比大幅下滑,但均跑赢商用车大盘

根据中汽协数据,2022年5月及1-5月客车、货车、商用车同比增幅比较:

上表显示,今年5月客车销量同比下降37.4%,小于商用车大盘今年5月同比50.5%的降幅,也小于货车今年5月51.9%的降幅,可见今年5月客车市场同比虽然降幅较大,但仍然跑赢5月的商用车大盘。

上表还显示,今年1-5月客车累计销量同比下降29.3%,小于商用车大盘今年1-5月累计同比41.9%的降幅,也小于货车1-5月43%的降幅,可见今年1-5月客车市场累计同比虽下降,但仍跑赢商用车大盘。

总之,无论是今年5月还是1-5月,客车同比均大幅度下降,但仍都跑赢商用车大盘。

●5月大中轻客车各细分市场销量同比均下滑,中型客车降幅最大

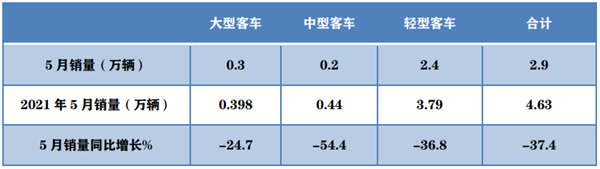

根据中汽协数据,2022年5月大中轻客车销量、同比:

上表可见:

今年5月客车总销量为2.9万辆,同比下降37.4%。4月大型客车销量0.3万辆,同比下降24.7%,是客车领域同比降幅最小的细分车型,跑赢客车大盘,主要是因为去年同期销量基数低的原因,并不能说明大型客车市场;中型客车销量0.2万辆,同比下降54.4%,跑输客车大盘;轻型客车销量2.4万辆,同比下降36.8%,是销量最大、同比降幅第二大的客车细分车型。

上述数据分析可见,今年5月客车领域大中轻型客车各细分市场同比全线下滑。其中中型客车降幅最大,大型客车降幅最小,说明今年5月的客车市场是全方位的低迷。

为啥今年5月的客车市场表现是如此的“差劲”?据调研分析主要有以下几个方面的原因:

一是受国家宏观经济影响。目前经济增速正趋于下行阶段,加上欧美供应链危机愈演愈烈,对我国经济也产生了一定影响,作为生产资料的客车不可能独善其身。

二是受部分地方疫情影响。特别是上海地区疫情形势比较严峻,使得整个长三角地区客运市场都受到了严重的影响,导致今年5月客车销量受到较大影响。

三是受预期转弱影响。由于近来经济滑坡,疫情蔓延,不少投资客户预期转弱,对未来的客车市场普遍不看好,投资客车市场的意愿较之前下降。

四是受蓝牌新规影响。蓝牌轻卡(客)新规于今年3月1日执行,对轻客特别是轻客物流车型需求同比减少,从而影响了今年5月客车市场中销量最大的轻客销售,不但没能给今年5月客车市场的增长提供较好的支持作用,反而是同比下降幅度最大的细分车型,拖累了今年5月整体客车市场。换言之,客车市场之前每月的增长完全是依靠轻客的支撑来实现的,而在今年5月,昔日这个起“支撑”作用的轻客反而成为遏制客车市场增长的最大“元凶”,成为妨碍客车市场增长的最大“累赘”。

五是国际局势不稳,影响海外市场。俄乌战争持续3个多月了,海外金融风险及交车风险加大,影响了今年5月的我国客车出口市场。

正是因为上述诸多因素的叠加作用,导致了今年5月大中轻客车市场的“不给力”。

●1-5月大中轻客车累计同比全线下滑,其中中型客车累计同比降幅最大,大型客车累计同比降幅最小

根据中汽协数据,2022年1-5月大中轻客车累计销量、同比:

上表可见:

1-5月客车总销量为14.5万辆,累计同比下降29.3%。大型客车累计销量1.62万辆,同比下降4.32%,是客车领域同比降幅最小的细分车型,跑赢客车大盘,主要是因为去年同期销量基数低的原因,并不能说明大型客车已经回暖;中型客车累计销量1.0万辆,同比下降37.5%,跑输客车大盘;轻型客车累计销量12万辆,累计同比下降超3成(31.3%),是累计销量最大、且同比降幅第二大的细分车型。

●按发动机搭载的燃料种类划分,新能源在大型客车占比最大,柴油在轻型客车中占比最大

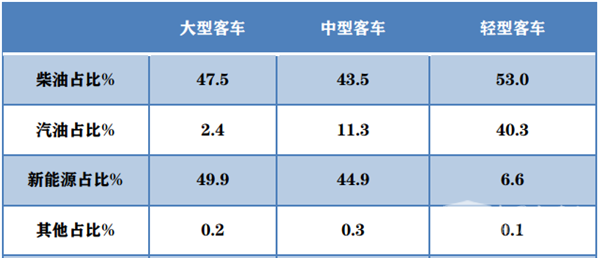

1、据终端数据统计,2022年5月大中轻客车按搭载动力燃料划分占比结构:

2、根据终端数据统计,2022年1-5月大中轻客车按搭载动力燃料划分占比结构:

由上表可知,无论是今年5月还是1-5月,新能源在大型客车中占比最高(主要还是新能源大型公交多),其次是在中型客车中,在轻型客车占比最小,柴油类在轻型客车中占比最高,其次是在中型客车中,汽油类主要是在轻型客车中占比较高,其次是在中型客车中(主要是一些前置的中型商务接待车型,如7米丰田考斯特、宇通T7等)。

●区域流向分布,大中轻客销量分别由江苏、河南、广东领衔

1、2022年1-5月大型客车市占率前5名区域:(来自各地上牌统计计算)

上表显示,2022年1-5月大型客车流向江苏市场份额最大,同比减少0.1%,第二是广东区域市场,同比增加0.1个百分点;第三是山东区域同比增0.1%,TOP5累计占比38.5个百分点,同比减少0.2个百分点。

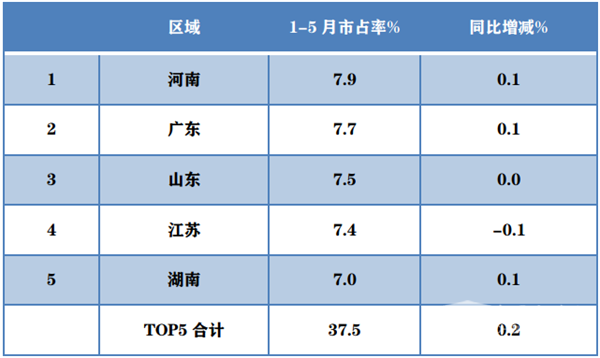

2、1-5月中型客车市场份额前5名区域:(来自各地上牌统计计算)

上表显示,2022年1-5月中型客车流向河南市场份额最大,同比增加0.1%;第二是广东区域市场,同比也增加0.1个百分点 ;第三是山东区域,同比持平。TOP5累计占比37.5个百分点,同比增加0.2个百分点。

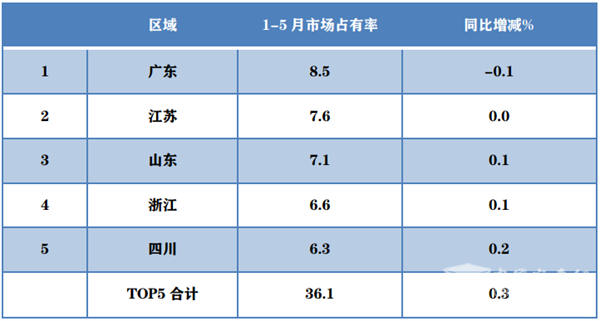

3、根据上牌信息统计,1-5月轻客车销量占比前5名区域:(来自各地上牌统计计算)

可见,2022年1-5月轻型客车流向广东市场份额最大,同比减少0.1%;其次是江苏区域市场,同比持平;再次是山东区域,同比增加0.1%。TOP5累计占比36.1个百分点,同比增加0.3%。

总之,2022年5月的大中轻客车环比增长15.7%,虽比上月有所好转,但同比仍然全面下滑。

2022年1-5月大中轻客车同比均下滑(不过不论是5月还是1-5月,仍跑赢商用车大盘)。客车市场何时能真正止跌回升,出现拐点,只有拭目以待了!

中车电动肖星:她是仓库“管家”,也是数据“活字典”丨榜样的力量

2024-05-09

2024年4月客车大单PK 谁是最大赢家?

2024-05-09

公交竟能如此浪漫! 金旅星辰“凯蒂猫”现身翁源

2024-05-09

5月10号-14号!金龙超级出行品牌邀您上海见

2024-05-09

刷新行业认知 图雅诺大V究竟有何不同?

2024-05-09