宇通夺冠 欧辉同比增88% 金旅份额涨2% 上半年大中型客车销量榜单出炉

2022年上半年已经过去,在复杂多变和疫情蹂躏的大环境下,客车行业充满着曲折和艰辛。根据中国客车统计信息网数据,6月6米以上大中型客车销售6781辆(本文以下销量均指6米以上客车),同比下降40.85%, 但环比增长16.51%,说明随着疫情的缓解,客车市场有回暖迹象。

上半年累计销售大中型客车33444辆,同比下降23.81%,比今年前5月的增幅扩大了6.05个百分点,看来目前大中型客车市场要想全面回暖可能还需要一个缓慢的过程。现对2022年6月及上半年大中型客车的Top10销量榜单进行扼要分析。

●6月大中型客车企业销量:“两通三龙”居前五,9家企业实现环比增长,格力钛、亚星、申沃实现正增长

根据中国客车统计信息网数据,2022年6月6米以上客车Top10排行:

上表可见,在2022年6月6米以上客车销量占比中,Top10客车企业呈现以下特点:

宇通客车6月销量1854辆霸榜,也是行业销量唯一超出1000辆级别的企业,同比下降58.98%,跑输客车大盘,环比增长4.98%,是第二名销量的近2.7倍,占据的市场份额近3成(27.34%),可谓独占鳌头;金旅客车销量681辆,位居第二,同比下降29.65%,跑赢客车大盘,环比增长54.77%,占比10.04%;海格客车销售669辆,居第三,同比下滑30.6%,跑赢大盘,环比增长59.29%,占比9.87%;金龙客车销量628辆,位居第三,同比下降29.28%,跑赢客车大盘,环比增38.63%,占比9.26%;中通客车销量443辆,同比下降49.26%,跑输客车大盘,环比下降8.09%,占比6.53%,位居第五;福田欧辉客车销量329辆,同比下降11.56%,跑赢客车大盘,环比增长44.93%,位居第六;申沃客车销290辆,同比属于净增长,环比增长218.68%,占比4.28%,位居第七;格力钛新能源客车销量276辆,同比增长9.96%,跑赢客车大盘,环比增长27.19%,占比4.07%,位居第八;亚星客车销售215辆,同比增11.98%,是Top10增幅最大的车企,跑赢客车大盘,环比增长357.45%,也是Top10环比增长最大的车企,占比3.17%,位居第九;安凯客车销售213辆,同比下降44.82%,跑输客车大盘,环比增长5.97%,占比3.14%,位居第十。

总体看,6月Top10累计销量6781辆,占据行业超8成(82.55%)的市场份额,基本能代表6月大中型客车行业的销量。Top10同比3增7减,环比9增1减,宇通一骑绝尘,再度霸榜,亚星同比环比均最大。

●上半年大中型客车累计销量:宇通夺冠,中通第二,比亚迪进前五,金旅、欧辉实现同比正增长,头部企业竞争激烈

根据中国客车统计信息网数据,2022年1-6月Top10大中型客车累计销量及同比:

上表可见,在2022年1-6月6米以上客车累计销量中,Top10客车企业呈现以下特点:

宇通累计客车销量9372辆夺冠,但同比下降43.94%,是销量降幅最大的车企;中通客车累计销量3182辆,同比下降17.16%,位居第二;金龙客车累计销量2996辆,同比下降8.6%,位居第三;金旅客车累计销量2711辆,同比增长4.11%,位居第四;比亚迪客车累计销量2606辆,同比下降0.46%,位居第五;海格客车累计销量2251辆,同比下降33.18%,位居第六;福田欧辉客车累计销售2116辆,同比增长88.42%,是Top10中同比增长最快的车企,居第七。上述可见,在今年上半年的大中型客车领域,业内传统的强势品牌“两通三龙”+比亚迪+福田欧辉,占据了行业前7名的席位,而且累计销量超出2000辆。

安凯累计销量1073辆,同比下降18.22%,位居第八;中车电动累计销量1030辆,同比下降35.46%,位居第九;格力钛新能源累计销936辆,同比下降15.68%,位居第十。总体看,2022年上半年Top10累计销量同比2增8降,其中福田欧辉增幅最高,成为销量榜单为数不多的亮点。

●上半年大中型客车企业市场份额:Top10同比7增3减,金旅、欧辉表现亮眼,宇通同比份额减少最多

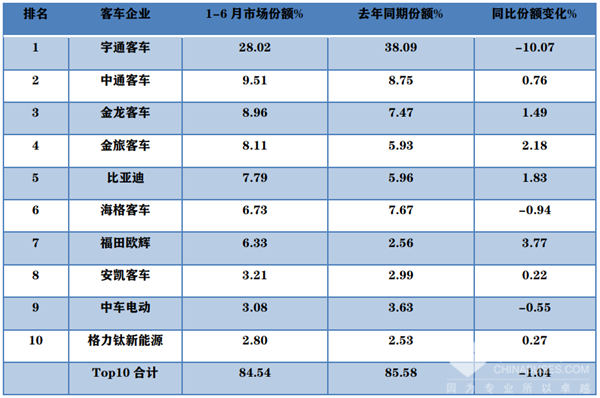

根据中国客车统计信息网数据,2022年上半年大中客车Top10份额同比变化情况:

上表显示,在2022年上半年大中客车Top10市场份额及同比份额变化情况:

宇通客车市场份额近3成(28.02%),一骑绝尘,但同比市场份额减少10.07个百分点,是市场份额同比减少最多的企业,说明竞争对手正在蚕食客车老大的市场份额;市场份额增加最大的是福田欧辉客车,同比份额增加3.77个百分点,表现最突出;市场份额增加第二大的是金旅客车,同比份额增加2.18个百分点。

此外,比亚迪、金龙客车、中通客车、格力钛新能源及安凯客车,分别增加幅度为1.83%、1.49%、0.76%、0.27%和0.22%。

Top10累计占比84.54%,同比减少1.04个百分点,说明Top10市场集中度有减弱迹象,其中同比市场份额7增3减,可见大中型客车主流车企之间的市场份额争夺是此消彼长,竞争激烈。

总之,2022年上半年大中型客车表现总体“差强人意”,而且企业之间表现差异很大,以“三龙两通”及比亚迪为代表的传统强势企业占据市场主导力量,而其他企业销量表现受当前市场环境冲击较为严重,市场向头部企业集中的现象趋显。下半年大中型客车如何表现,请关注中国客车网后续报道!

中车电动肖星:她是仓库“管家”,也是数据“活字典”丨榜样的力量

2024-05-09

2024年4月客车大单PK 谁是最大赢家?

2024-05-09

公交竟能如此浪漫! 金旅星辰“凯蒂猫”现身翁源

2024-05-09

5月10号-14号!金龙超级出行品牌邀您上海见

2024-05-09

刷新行业认知 图雅诺大V究竟有何不同?

2024-05-09